由中国人民银行、工业和信息化部、公安部等十部委联合发布的《关于促进互联网金融健康发展的指导意见》(银发[2015]221号)第二条第(八)款规定:“个体网络借贷要坚持平台功能,为投资方和融资方提供信息交互、撮合、资信评估等中介服务。”《网络借贷信息中介机构业务活动管理暂行办法》(银监会令[2016]1号)第二条第二款规定:“本办法所称网络借贷是指个体和个体之间通过互联网平台实现的直接借贷。个体包含自然人、法人及其他组织。网络借贷信息中介机构是指依法设立,专门从事网络借贷信息中介业务活动的金融信息公司。该类机构以互联网为主要渠道,为借款人与出借人(即贷款人)实现直接借贷提供信息搜集、信息公布、资信评估、信息交互、借贷撮合等服务。”综上可见,网贷平台的定位是撮合借款人和贷款人之间的直接交易,是信息中介而非信用中介。

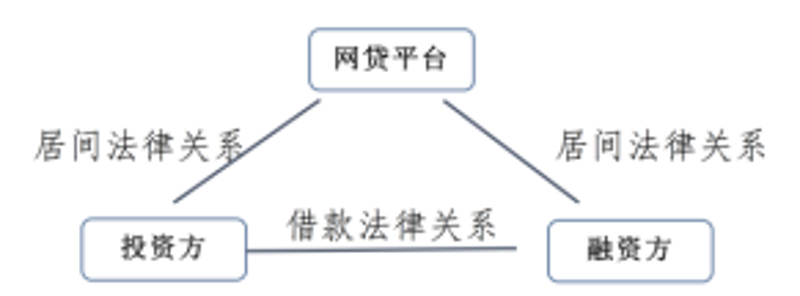

《中华人民共和国合同法》第四百二十四条规定:“居间合同是居间人向委托人报告订立合同的机会或者提供订立合同的媒介服务,委托人支付报酬的合同。”网络借贷平台作为信息中介的定位符合居间人的定义,性质上属于居间人。因此,网络借贷各方当事人之间的法律关系如下图:

注:以上内容引自中国互联网金融协会编写的《P2P网络借贷平台相关法律及案例》一书。