一、平台基本介绍

1、基本情况

民贷天下(www.mindai.com)于2014年12月正式上线,运营主体是民加科风信息技术有限公司,该公司由广州基金旗下全资子公司--广州科技金融创新投资控股有限公司(下文简称"科金控股")在2014年9月发起成立,目前注册资金2亿元人民币(实缴)。

2、股东背景

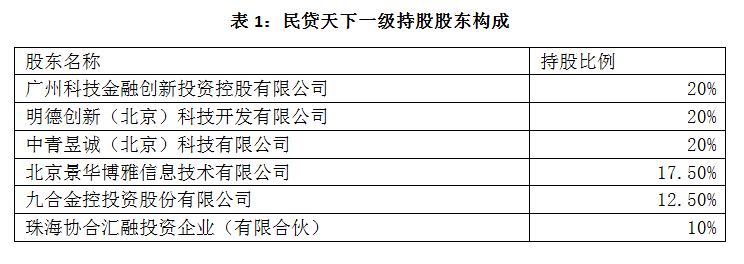

民贷天下CEO李海青表示,公司成立之初,科金控股出资4000万元占股40%,是名副其实的大股东。天眼查数据显示,经过多轮股权变更,科金控股的占股比例调整至20%(但实际出资金额并未下降),与中青昱诚(北京)科技有限公司、明德创新(北京)科技开发有限公司等并列为第一大股东。民贷天下的一级持股股东如下:

来源:天眼查

股权穿透可知,直接或间接持股超过10%的公司或自然人有4位。其中,广州市财政局持股比例为20%。

来源:天眼查

广州基金是广州市政府为推进产业转型升级、强化区域金融中心地位而专门成立的产业投融资平台,民贷天下的"国资"身份不可否认。

值得注意是,天眼查数据还显示民生加银(民生银行控股资管公司)以资管计划形式投资过民贷天下,后于15年年底提现退出,由现股东北京景华博雅信息技术有限公司接盘。

3、高管简介

1)法人&董事长

马金声,男,汉族,中共党员,高级经济师。现任民加科风信息技术有限公司董事长。曾先后担任旅大警备区首长秘书、北京卫戍区司令部首长秘书、中国人民银行办公厅主任兼金银管理司司长、中国农业发展银行副行长等职。(2016年12月开始担任,此前为刘志军)

2)CEO

李海青,广东财经大学金融学院毕业,惠普商学院成员。曾任腾讯南极圈孵化企业流米副总裁,三大运营商系统开发商信蓝网络公司CEO,国内互联网早期电子商务B2B/B2C产品探索与实践者之一。具有15年移动互联网和通信领域产品设计经验,精通整体产品线规划、电子商务管理运营和移动营销模式创新,善于公司整体商业运作模式打造,多次成功带领产品团队打造一体化行业领先平台。

二、业务&产品及风控

1、主营业务

民贷天下目前的业务有三大块:小微企业经营贷、供应链小额贷以及场景消费贷,前两者都是面向企业,后者面向个人。零壹数据显示,2016年年初,平台开始压缩原来的商票业务,探索小微企业经营贷,2016年7月逐步加入供应链小额贷、场景消费贷业务。

场景消费贷大多是纯信用贷,主要依靠风控系统来判断借款人的还款能力和意愿。民贷天下金融产品部总经理吴李淼表示,考虑股东性质,民贷天下并没有过早跟风进入该领域,目前场景消费贷以教育培训、装修旅游等为主,业务规模占到平台整体的10%左右。

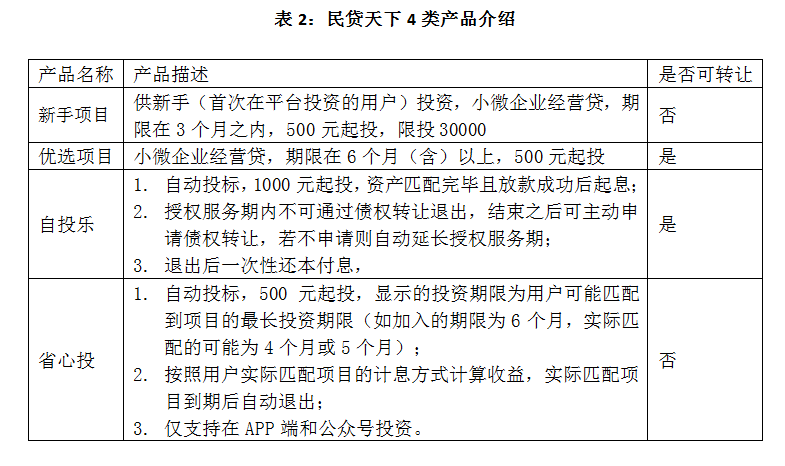

2、产品构成

官网显示,民贷天下有4款项目类型:新手项目、优选项目、自投乐和省心投。新手项目和优选项目均为企业经营贷,前者期限相对更短,一般在3个月以内;自投乐、省心投均为基于自动投标工具项目类型。这些产品的具体情况和区别如下表所示:

来源:零壹数据

若非细细查看,前三类产品的介绍和区别不容易识别,对于新用户不够友好,建议在信息披露专栏增加一项产品介绍。

3、风险控制&保障方式

1)贷前

有比较完整的风险评估流程,一方面对项目及其推介方做风险审核,要求提供连带责任担保;另一方面针对投资人做准入评估,注册,登录,开通银行存管账户后,页面提示要做风险测评,内容包括投资经验、行业熟悉度、年龄、资产配置、风险等11个类别。

2)贷中

主要是风险预警管理,做到动态监控并及时通报,形成数据沉淀,不断优化风控模型。从平台页面可以看到,每隔1个季度,都有贷后(这里指的是贷款发放之后,而不是还款结束之后)检查报告。

来源:

民贷天下官网

图2:某借款项目贷后检查报告

3)贷后

资产项目贷后提供3种保障方式:A)第三方担保公司担保,可以查到的担保公司为"合生创盈融资担保股份有限公司";B)合作的资产推介机构为借款人提供连带责任担保(逾期代偿);C)与持牌金融资产管理公司(AMC)合作,当出借人持有债权发生逾期或坏账时,AMC将优先向平台出借人收购其持有的逾期或不良债权。

需要注意的是,并非每笔借款都有第三方担保或代偿,具体由项目页面的介绍决定。2018年8月7日,

民贷天下与宁夏顺亿资产管理有限公司达成战略合作,目前已经开始对接。

刚刚过去的7月,P2P网贷行业遭遇其发展史上最严重的危机,整个行业都面临投资者逃离,资金流出问题,

民贷天下也受到一些影响。由于平台整体发展比较平缓,投资人和资金的流出速度相对较慢(可从下文数据分析中看出)。据调查,

民贷天下近期做的最大工作就是投资者教育,比如举办投资者见面会、线上直播、组建投资者监督委员会;另一方面"练内功",优化成本,提高业务效益产出比。

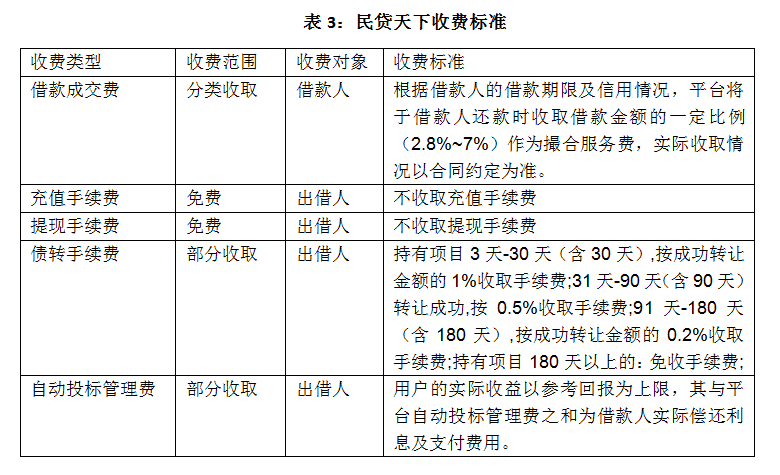

4、收费标准 总的来说,对借款人收取的撮合费用相对较高;对投资人而言,无利息管理费,债转手续费和自动投标管理费相对较低。具体如表3所示:

三、运营数据分析 1、累计运营数据 据平台官网披露,截至2018年7月31日,

民贷天下累计借贷金额为138.1亿元,借贷余额(本金)为19.1亿元,前十大借款人待还金额比例为0.5%,最大单一借款人待还金额占比为0.05%。截至7月31日,累计代偿笔数为3601笔,累计代偿金额为1.35亿元,历史金额逾期率为0.0023%。

据零壹数据统计,截至2018年7月31日,

民贷天下累计借款金额为137.9亿元,待还余额为19.2亿元,最大单一借款人(企业)待还金额为100万元。

2、近一年运营数据 (1)借款笔数和金额

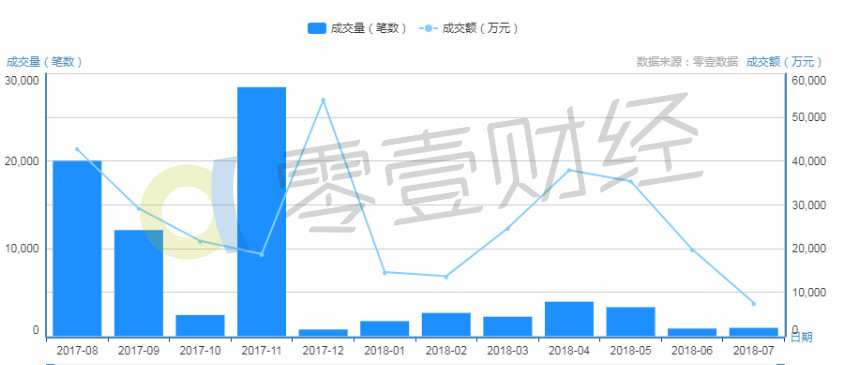

据零壹数据统计,2017年7月至今(8月26日,下同),

民贷天下促成的借款笔数为9.72万笔,借款总额为35.68亿元。单月促成的借款总额波动比较大,最高为5.4亿,最低为7337万元,也就是刚刚过去的7月,与行业整体形势有关,大多数平台的交易规模都有显著下降。2017年11月笔数较多,主要是消费分期借款的影响。

来源:零壹数据

(2)不同产品的情况

2017年7月至今,

民贷天下平台上消费分期借款笔数和金额占比分别为62.9%和12.2%;信用标(小微企业经营贷)借款总额占到整体的85%以上。目前,平台以小微企业经营贷和场景消费贷为主。

来源:零壹数据

3、2017年度审计报告 民贷天下官网信息披露-审计信息栏目中有大华会计事务所出具的2017年度审计报告,报告显示:

(1)流动资产较年初约减少2000万元,货币资金减少6708万元

2017年末,

民贷天下账面流动资产1.87亿元,同比减少2000万元;其中货币资金减少6708万元,其他应收款(一年以内到期的应收账款)由2017年年初的6957万元增至1.11亿元。

(2)营收同比增长5.4倍达1.63亿元,扭亏为盈

2017年

民贷天下营业总收入为1.63亿元,是2016年(2562.2万元)的6.4倍。这一变化主要系

民贷天下促成贷款增长导致,

民贷天下运营数据显示,该平台2017年借贷金额为46.34亿元,同比增长一倍有余;更进一步看,

民贷天下单位交易额营收能力亦有所增强。

(3)销售费用大幅削减15.9%

2017年

民贷天下销售费用为3366.3万元,同比大幅削减15.9%;管理费用为7076.5万元,同比小幅减少2.0%。在营收大幅增长的同时,费用支出大幅下调,表明

民贷天下2017年营销效率有所提高。

四、合规备案情况 1、银行存管 资金由浙商银行存管,全量业务存管

2、暂行办法十三条禁令 符合要求

3、借款限额 符合要求,个人借款余额不超过20万,企业借款余额最高为100万

4、备案情况 根据广东互金监管的合规备案要求,

民贷天下已在4月23日将法律合规意见书、会计审计报告等材料交给省金融办,申请备案验收。由于整改继续延期,目前需等待进一步明确的政策落地。

5、信息披露 (1)

民贷天下于2017年4月加入中国互联网金融行业协会,已按要求在全国互联网金融登记披露服务平台披露了所有的数据。

(2)官网借款项目信息和信息披露专栏符合银监会信批标准,但按照互金协会108条信批要求还差4项(其中3项在互金协会有披露):公司法定代表人、平台APP上线运营时间(如有)、全量业务资金存管上线时间、利息余额。

(3)7月份接入广东省网络借贷信息中介非现场实时监管系统,实现数据的实时自动接口传送,对监管更透明。

五、总结 民贷天下合规和信披程度整体较高,业务上以小微企业经营贷和供应链小额贷为主,场景消费贷等新产品相对谨慎。从待还余额来看,平台可以排在前50名左右,业务发展速度相对保守。

不过,

民贷天下产品设置和说明不够清晰,不容易理解,这方面需要做一些改进。